SUPERSOCIEDADES ESTABLECE PLAZOS Y REQUISITOS PARA PRESENTACIÓN DE INFORMES DE CUMPLIMIENTO

Mediante la Circular Externa 100-000003, la Superintendencia de Sociedades establece el plazo y requisitos mínimos para la presentación del Informe 42 (Prácticas Empresariales), el Informe 75 (SAGRILAFT Y PTEE) y el Informe 58 (Oficiales de Cumplimiento), para el año 2023. A continuación, encontrará los requisitos y plazos para presentar cada uno de estos informes.

INFORME 42 DE PRÁCTIAS EMPRESARIALES

¿Qué es el Informe 42 de Prácticas Empresariales?

Es un informe en el cual se le suministra información empresarial básica, de Gobierno Corporativo y de Responsabilidad Social Empresarial a la Superintendencia de Sociedades de la sociedad obligada[1]. El Gobierno Corporativo consiste en todas aquellas herramientas, normas, principios o procedimientos establecidas dentro de la organización de la empresa que permiten tener claridad sobre el rol y estructura de los distintos órganos de control y administración de la misma[2]. Mientras que la Responsabilidad Social Empresarial consiste en el compromiso voluntario y explícito que las organizaciones asumen frente a las expectativas y acciones concertadas que se generan con las partes interesadas en materia de desarrollo humano integral[3]

¿Quiénes están obligados a presentarlo?

En la mencionada Circular se señala que los obligados a presentar este informe son: Sucursales de sociedades extranjeras, Sociedades en liquidación judicial simplificada, Sociedades en liquidación obligatoria, Sociedades en liquidación judicial, Sociedades en liquidación voluntaria, Sociedades en reorganización, Sociedades en reorganización abreviada, Sociedades en reestructuración, Sociedades en concordato, Sociedades que no cumplen con la hipótesis de negocio en marcha a 31 de diciembre de 2022 y Sociedades Grupo 3 – NIF para sociedades que aplican contabilidad simplificada.

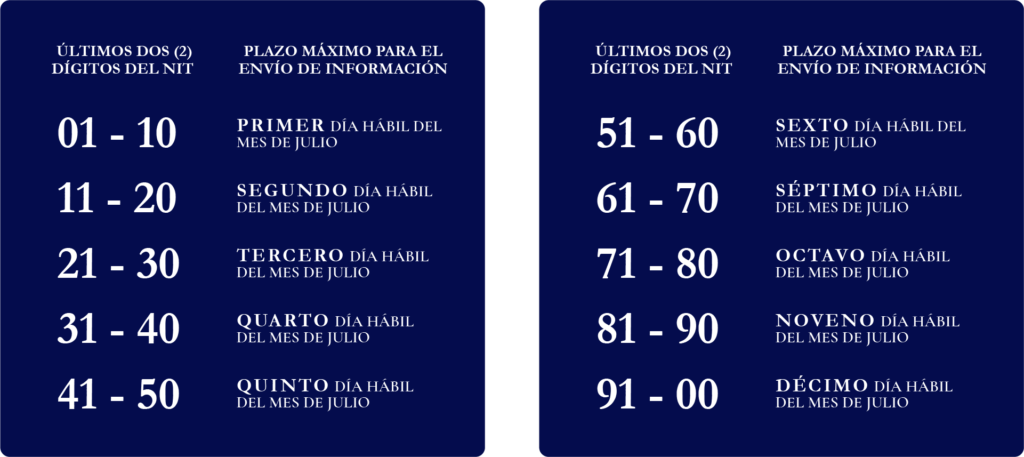

¿Cuáles son los plazos para presentar este informe?

La Superintendencia de Sociedades estableció que desde el 2024, las fechas anuales para presentar este informe dependerá de los últimos dos (2) dígitos del NIT de la sociedad, tal y como se señala a continuación:

Los obligados que tengan más de un cierre contable tendrán que presentar un Informe 42 unificado.

¿Qué es un cierre contable? ¿Cuántos cierres contables existen?

Los cierres contables consisten en los procesos que realizan las empresas al finalizar el año, en los cuales determinan y consolidan los estados financieros correspondientes a la situación financiera y contable de la empresa con respecto a los ingresos, gastos y costos del año inmediatamente anterior[4]. Por lo general, las empresas solo tienen un cierre contable anual, sin embargo, existen empresas que lo realizan semestral o trimestralmente dependiendo sus costumbres contables.[5]

INFORME 75- SAGRILAFT Y PTEE

¿Qué es el Informe 75 – SAGRILAFT Y PTEE?

El Informe 75 – SAGRILAFT Y PTEE es la integración de los anteriores Informes 50 y 52[6]. Mediante el Informe 75 se le proporciona información a la Superintendencia de Sociedades con respecto a datos básicos de la empresa, las características, diseño y funcionamiento de los sistemas de gestión de riesgos; Lavado de Activos y Financiación del Terrorismo y Transparencia y Ética Empresarial, reporte de operaciones y actividades e información referente a la socialización de los programas dentro de la empresa.[7]

¿Quiénes están obligados?

Serán aquellas Empresas Obligadas según lo dispuesto en los Capítulos X y XII de la Circular Básica Jurídica, a saber:

Están obligadas a dar aplicación al Capítulo X:

4.1 Las Empresas sujetas a la vigilancia o al control que ejerce la Superintendencia de Sociedades que hubieren obtenido Ingresos Totales o tenido Activos iguales o superiores a cuarenta mil (40.000) SMLMV, con corte al 31 de diciembre del año inmediatamente anterior.

Estas Empresas deberán dar cumplimiento a lo dispuesto en el numeral 5 del presente Capítulo X (SAGRILAFT).

4.2. Las Empresas8 que pertenezcan a cualquiera de los sectores que se señalan a continuación, siempre y cuando cumplan con todos los requisitos que se indican para el respectivo sector, deberán dar cumplimiento a lo dispuesto en el numeral 5 del presente Capítulo X (SAGRILAFT):

4.2.1. Sector de agentes inmobiliarios (…) 4.2.2. Sector de comercialización de metales preciosos y piedras preciosas (…) 4.2.4. Sector de servicios contables (…) 4.2.5. Sector de construcción de edificios y obras de ingeniería civil (…) 4.2.6. Servicios de Activos Virtuales (…) 4.2.7. Sectores de supervisión especial o regímenes especiales (Sociedades Administradoras de Planes de Autofinanciamiento Comercial, Las Sociedades Operadoras de Libranza, vigiladas por la Superintendencia de Sociedades, Las sociedades que lleven a cabo Actividades de Mercadeo Multinivel. d. Los fondos ganaderos. e. Las sociedades que realizan actividades de factoring, vigiladas por la Superintendencia de Sociedades).[8]

Por otro lado, las Empresas Obligadas según el Capítulo XIII de la Circular Básica Jurídica, son las siguientes:

Las Sociedades Vigiladas que (i) a 31 de diciembre del año inmediatamente anterior hayan realizado Negocios o Transacciones Internacionales de cualquier naturaleza, directamente o a través de un intermediario, Contratista o por medio de una Sociedad Subordinada o de una sucursal, con personas naturales o jurídicas extranjeras de derecho público o privado, iguales o superiores (individualmente o en conjunto) a cien (100) SMMLV; y (ii) a 31 de diciembre del año inmediatamente anterior hayan obtenido Ingresos Totales o tengan Activos Totales iguales o superiores a treinta mil (30.000) SMMLV, deberán dar cumplimiento a lo dispuesto en el numeral 5 del presente Capítulo. Las Sociedades Vigiladas que se encuentren obligadas a cumplir con los requisitos mencionados en este numeral, estarán obligadas a identificar y evaluar los Riesgos de Soborno Transnacional.

4.2. Las Empresas que (i) a 31 de diciembre del año inmediatamente anterior, directa o indirectamente (a través de consorcios, uniones temporales o cualquier otra figura permitida por la ley), hayan celebrado contratos con Entidades Estatales con una cuantía igual o superior (individual o en conjunto) a quinientos (500) SMMLV; y (ii) a 31 de diciembre del año inmediatamente anterior hubieren obtenido Ingresos Totales o tengan Activos Totales iguales o superiores a treinta mil (30.000) SMMLV, deberán dar cumplimiento a lo dispuesto en el numeral 5 del presente Capítulo. Las Entidades Supervisadas que se encuentren obligadas a cumplir con los requisitos del presente numeral, estarán obligadas a identificar y evaluar los Riesgos de Corrupción.

4.3. Las Empresas que (i) a 31 de diciembre del año inmediatamente anterior, directa o indirectamente (a través de consorcios, uniones temporales o cualquier otra figura permitida por la ley), hayan celebrado contratos con Entidades Estatales con una cuantía igual o superior (individual o en conjunto) a quinientos (500) SMMLV; y (ii) que pertenezcan a cualquiera de los sectores que se señalan a continuación, siempre y cuando cumplan con todos los requisitos que se indican para el respectivo sector. Las Entidades Supervisadas que se encuentren obligadas por cumplir con los requisitos del presente numeral, solamente estarán obligadas a identificar y evaluar los Riesgos de Corrupción.

4.3.1. Sector Farmacéutico (…) 4.3.2. Sector de Infraestructura y Construcción (…)4.3.3. Sector Manufacturero (…)4.3.5. Sector de Tecnologías de Información y Comunicaciones (…) 4.3.6. Sector de Comercio de Vehículos, sus partes, piezas y accesorios (…) 4.3.7. Sector actividades auxiliares de servicios financieros.[9]

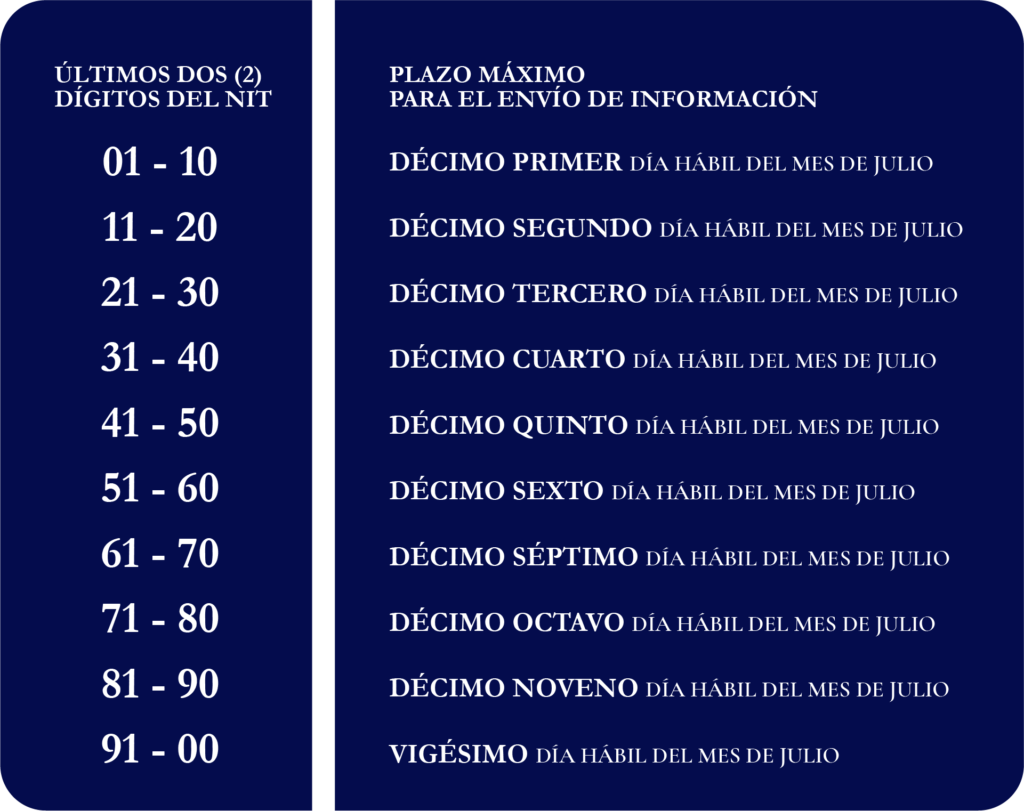

¿Cuáles son las fechas anuales para presentar este Informe?

Las fechas anuales para presentar el Informe 75 a partir del año 2024, son las siguientes:

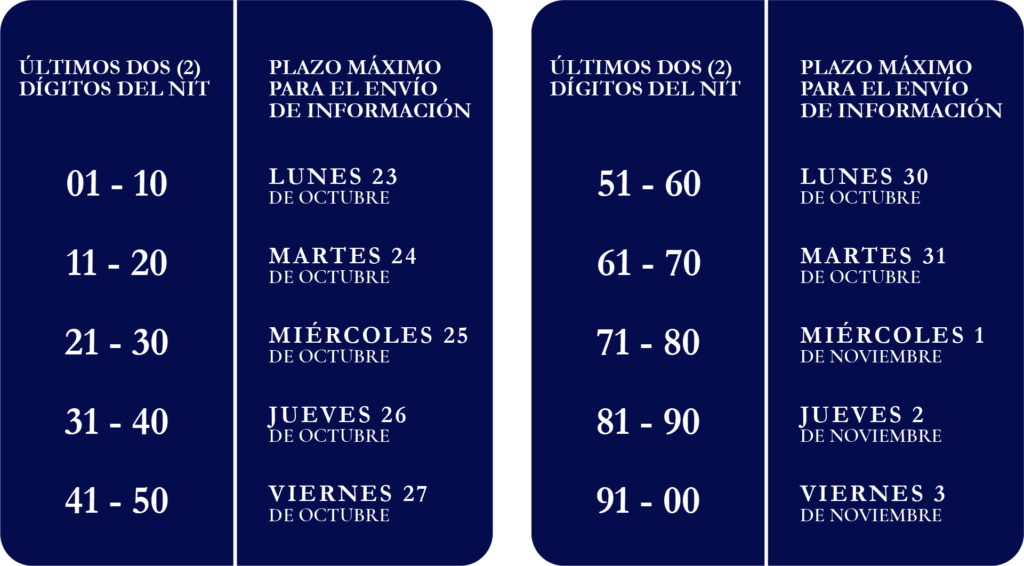

Los plazos para la presentación del Informe 75 – SAGRILAFT Y PTEE con corte a 31 de diciembre del 2022, son los siguientes:

INFORME 58 – OFICIAL DE CUMPLIMIENTO

¿Qué es el Informe 58 de Oficial de Cumplimiento?

Es un informe que deben remitir las Empresas Obligadas con respecto a información puntual del Oficial de Cumplimiento que obligatoriamente deben tener, como el nombre, identificación, teléfono, correo electrónico, número y fecha del acta del máximo órgano social en la que consta su designación como oficial de cumplimiento.[10]

¿Quiénes están obligados?

Como regla general, todas las empresas que deban adoptar programas de cumplimiento de SAGRILAFT (Sistema de Autocontrol y Gestión del Riesgo Integral de Lavado de Activos y Financiación del Terrorismo) y/o PTEE (Programa de Transparencia y Ética Empresarial), es decir, las Empresas Obligadas de conformidad con los Capítulos X y XIII de la Circular Básica Jurídica de la Superintendencia de Sociedades, tal como se señaló anteriormente.

¿Cuáles son las fechas para presentarlo?

Dado que el nombramiento o el cambio del Oficial de Cumplimiento puede ocurrir en cualquier momento del año, el plazo será de quince (15) días hábiles siguientes a la fecha del Acta del máximo órgano social de la entidad mediante la cual se nombró o se cambió al Oficial de Cumplimiento.

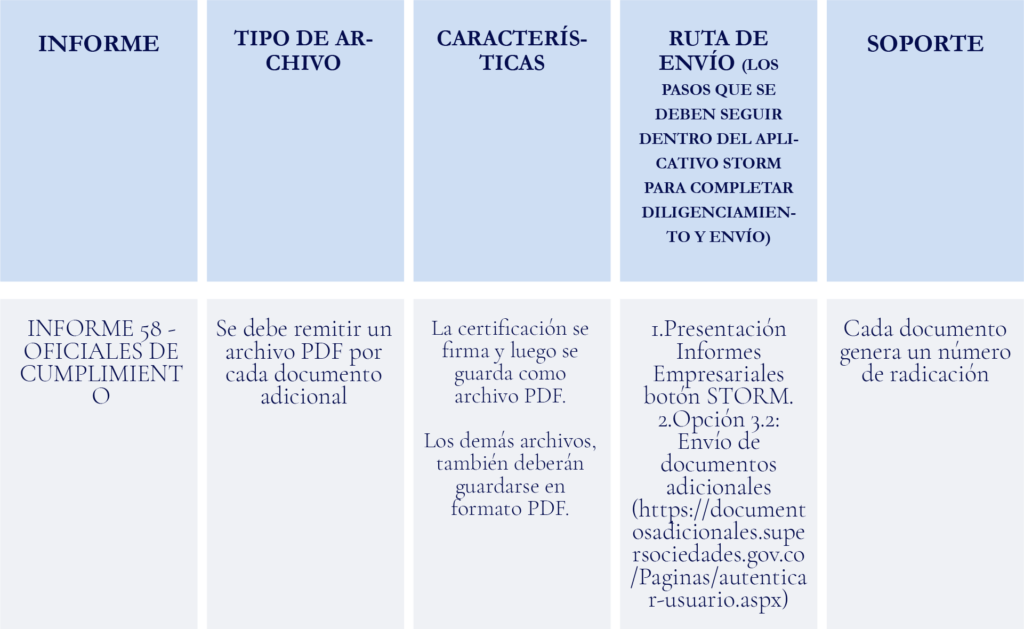

¿Se deben allegar documentos adicionales al informe?

Con el Informe 58 para Oficial de Cumplimiento SAGRILAFT, se requieren los siguientes documentos adicionales:

- Hoja de Vida del Oficial de Cumplimiento.

- Certificación de cumplimiento de requisitos.

- Copia del Registro del Oficial ante el SIREL (Sistema de Reporte en Línea, el cual consiste en un sistema web, administrado por la Unidad de Información y Análisis Financiero (UIAF) que permite a las entidades “cargar, reportar y revisar la información obligatoria para cada sector respecto a actividades sospechosas relacionadas con delitos como el lavado de activos y financiación del terrorismo”[11]).

- Copia del extracto de acta de Junta Directiva o Máximo Órgano Social en la cual se realizó el nombramiento.

- Documento que acredite conocimiento en administración del riesgo LA/FT (Lavado de Activos y Financiación del Terrorismo).

- Certificado de verificación de inhabilidades e incompatibilidades.

Para Oficial de Cumplimiento PTEE, se requieren lo siguientes documentos adicionales:

- Hoja de Vida del Oficial de Cumplimiento.

- Certificación de cumplimiento de requisitos

- Copia del acta de Junta Directiva o Máximo Órgano Social en la cual se realizó el nombramiento.

- Documento que acredite conocimiento en administración del riesgo PTEE

- Certificado de verificación de inhabilidades e incompatibilidades.

¿Existe algún proceso sancionatorio por la omisión en la presentación de los Informes?

La omisión en la presentación de los Informes tendrá como consecuencia la aplicación de multas de hasta doscientos (200) SMMLV, de conformidad con el numeral 3 del Artículo 86 de la Ley 222 de 1995, y el procedimiento de aplicación de la misma será el establecido en el Capítulo III de la Ley 1437 de 2011.

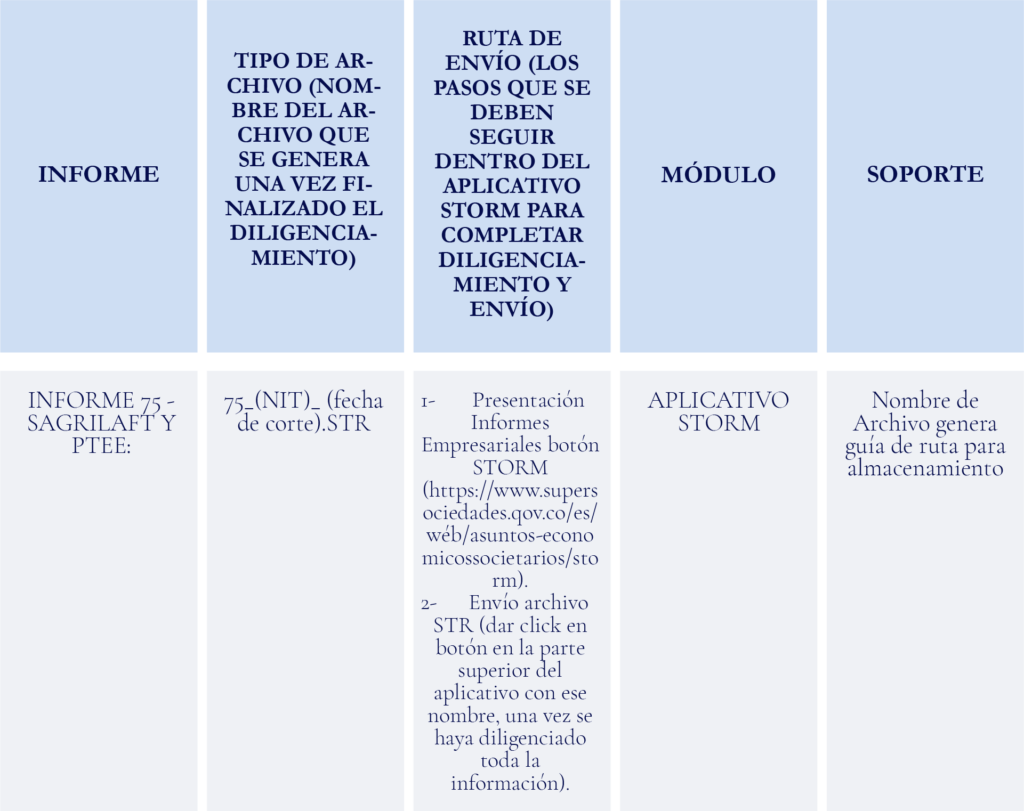

¿Cuál es la forma de presentar los informes?

Para el diligenciamiento de los Informes se debe ingresar al aplicativo STORM USER, el cual se descarga ingresando al portal web www.supersociedades.qov.co, sección: Presentación Informes Empresariales botón STORM:

(https://www.supersociedades.qov.co/es/wéb/asuntos-economicossocietarios/storm.).

A continuación, se relaciona el tipo de archivo, junto con la ruta de envío en el aplicativo STORM y el respectivo soporte de envío:

Para los documentos adicionales, se deben tener en cuenta las siguientes particularidades:

[1] Guía para diligenciar Informe 42 Prácticas Empresariales, Superintendencia de Sociedades (https://www.supersociedades.gov.co/documents/80312/331022/Informe+42-Pr%C3%A1cticas+Empresariales.pdf/fa54d058-b741-958d-bf53-785ba64cc509?t=1662563991725&download=true)

[2] ¿Qué es el gobierno corporativo?, Deloitte (https://www2.deloitte.com/es/es/pages/governance-risk-and-compliance/articles/que-es-el-gobierno-corporativo.html)

[3] Portafolio, La Responsabilidad Social Empresarial, una estrategia de Gerencia https://www.portafolio.co/economia/la-responsabilidad-social-empresarial-una-estrategia-de-gerencia-515003

[4] Como hacer el cierre contable de tu empresa paso a paso, Tickelia https://tickelia.com/blog/contabilidad-y-fiscalidad/cierre-contable-de-tu-empresa-paso-a-paso/#:~:text=%C2%BFQu%C3%A9%20es%20el%20cierre%20contable,Ingresos.

[5] Cierre Contable, Gerencie https://www.gerencie.com/cierre-contable.html

[6] La Superintendencia de Sociedades expide Circular sobre Informe 75-SAGRILAFT y PTEE, Superintendencia de Sociedades. https://www.supersociedades.gov.co/noticias/-/asset_publisher/atwl/content/la-superintendencia-de-sociedades-expide-circular-sobre-informe75-sagrilaft-y-ptee

[7] Diligenciamiento Informe 50 – Prevención del Riesgo LA/FT/FPADM, Superintendencia de Sociedades. https://www.youtube.com/watch?v=fJKnwGNg_pA

[8] Circular Externa 100-000016 de 24 de diciembre de 2020, Superintendencia de Sociedades, https://www.supersociedades.gov.co/documents/107391/161161/Circular_100-000016_de_24_de_diciembre_de_2020.pdf/843e17bf-2a09-8729-046c-a51bf00a88c1?t=1668547682165&download=true

[9] Circular Externa 100-000011 de 9 de agosto de 2021., Superintendencia de Sociedades https://www.supersociedades.gov.co/documents/107391/161157/Circular_100-000011_de_9_de_agosto_de_2021.pdf/ce288d24-7b40-6bed-673f-b7bf9e6d7d6a?t=1668547644405&download=true

[10] GUÍA PARA EL DILIGENCIAMIENTO DEL INFORME 58- OFICIALES DE

CUMPLIMIENTO, Superintendencia de Sociedades. https://www.supersociedades.gov.co/documents/80312/332802/MANUAL-INFORME-58-OFICIALES-DE-CUMPLIMIENTO.pdf

[11] Todo sobre el nuevo Sirel 3.0, Tusdatos.co https://www.tusdatos.co/blog/todo-sobre-el-nuevo-sirel-3-0#:~:text=El%20Sistema%20de%20Reporte%20en,delitos%20como%20el%20lavado%20de

Autores: Peláez Ospina & Asociados